Az iskolaszövetkezet tagjaként végzett munka („diákmunka”) rendkívül népszerű munkavállalási forma a rugalmas időbeosztásnak, a sokszínű munkalehetőségeknek és a kedvező adózási feltételeknek köszönhetően. Napjainkban a nappali munkarendű egyetemisták mellett gyakran már a középiskolások is egyre többen választják a nyári és szezonális diákmunkát. De miért is kedvező diákmunkát vállalni? A BDO adószakértője választ ad a leggyakoribb felmerülő kérdésekre.

Milyen feltételekkel vállalható diákmunka és mire van szükség a jelentkezéshez?

Kevésbé ismert, hogy a diákmunka nem kizárólag az egyetemisták számára elérhető: a szülői beleegyező nyilatkozat esetén 15 év felett már lehetőség nyílik diákmunkát vállalni, a tizenhatodik életév betöltéséig kizárólag nyári időszakban, nappali és délutáni műszakokban. Az éjszakai munkákra és a túlórára a törvényi szabályzásoknak megfelelően kizárólag 18 év feletti diákok alkalmazhatóak. Bár számos munkáltatónál a nagykorúság előfeltétel, egyre többen alkalmazzák a lelkes középiskolásokat; jellemzően a nyári szezonban a turisztikai szegmensben jelent meghatározó segítséget a fiatal munkaerő.

A munkavállaláshoz a jelentkezőknek a Nemzeti Adó- és Vámhivatal vonatkozó felületein (a vonatkozó nyomtatvány kitöltése után, amennyiben még nem rendelkeznek azzal) ingyenesen igényelhető adókártyára, illetve adóazonosító jelre és a nappali tagozatos jogviszonyról szóló igazolásra lesz szükségük (valamint 18 év alatti diákok esetében természetesen a szülői hozzájárulásra). Az adóazonosító jel és a jogviszony igazolását követően nincs más teendő, mint regisztrálni a diákszövetkezetek egyikénél, és kiválasztani a megfelelő munkát!

Jobban járnak az iskolaszövetkezet tagjaként munkát vállaló diákok

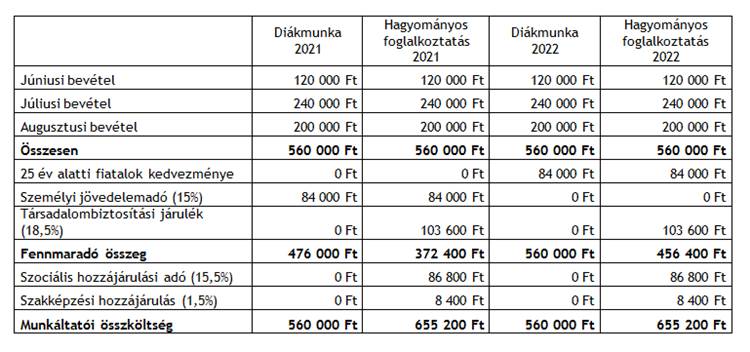

A diákmunka egyik legnagyobb előnye, hogy kedvezőbb adózási feltételek vonatkoznak rá a hagyományos munkaviszonnyal szemben. Míg diákmunka kapcsán mindössze a 15 százalékos személyi jövedelemadót kell megfizetni, utóbbi esetében a megszerzett jövedelmet terheli a 18,5 százalékos társadalombiztosítási járulék is, amely így a foglalkoztatott diák zsebében marad. Iskolaszövetkezet tagjaként a diáknak a jövedelme után társadalombiztosítási járulékot nem kell fizetnie, míg munkaviszony esetén biztosítási jogviszony jön létre és társadalombiztosítási járulék fizetése kötelező.

A diákok iskolaszövetkezeten keresztüli foglalkoztatása a munkáltatók részéről is előnyösebb a munkaviszonyos foglalkoztatáshoz képest. Munkaviszony esetén a diákkal kapcsolatban a munkáltatót (a 15% személyi jövedelemadó és 18,5% társadalombiztosítási járulék levonása mellett) további 15,5% szociális hozzájárulási adó, valamint 1,5% szakképzési hozzájárulás fizetési kötelezettség is terheli, melyek a diákmunka esetén nem merülnek fel.

2022. január 1-jétől még tovább csökkennek a diákok adóterhei, ettől az időponttól vehető igénybe a 25 év alatti fiatalok személyi jövedelemadó kedvezménye. A kedvezményt a 25. életévét be nem töltött magánszemélyek vehetik igénybe, többek között a bérnek minősülő jövedelmük után, így diákmunka esetén akár a jövedelem teljes összege mentesülhet a személyi jövedelemadó fizetése alól. A kedvezmény felső határa a KSH által az előző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkereset, amely 2021-ben 433.700 Ft. Így a 25 év alatti diákok a diákmunka után akár havi 65 ezer forintos személyi jövedelemadó megfizetése alól is mentesülhetnek jövőre.

A fentieket egy gyakorlati példán keresztül is szemléltetjük: egy három hónapos nyári műszak esetén 1.500 forintos bruttó órabérrel és nyolcórás munkanappal számolva (belekalkulálva az esetleges szabadságokat is) a hagyományos foglalkoztatáshoz képest a diák munkavállaló szeptemberben jelenleg akár 100 ezer forinttal nagyobb keretből tud gazdálkodni! Ráadásul mivel a vonatkozó adó befizetéséről a diák intézménye gondoskodik, így a tanulóknak a sokszor nehézkes adminisztrációval sem szükséges foglalkozniuk, mivel az őket foglalkoztató diákszövetkezet automatikusan elintézi ezt helyettük. Az iskolaszövetkezet havi adatszolgáltatása alapján pedig az Adóhatóság automatikusan elkészíti a diák évvégi személyi jövedelemadó bevallását, amelyet (amennyiben más forrású jövedelme nem keletkezett az adóévben) csak át kell nézni és jóvá kell hagyni.

| Esemény Menedzser